CÁC ĐỊNH CHẾ TÀI CHÍNH - INSURANCE COMPANY

-

Bản Chất Hoạt Động - Mô Hình Kinh Doanh

Một trong những hoạt động quan trọng nhất, chiếm giá trị lớn nhất của định chế tài chính (Financial Institutions - FI) là hoạt động HUY ĐỘNG VỐN và CHO VAY. Ở ngân hàng, chúng ta thấy rõ: Ngân hàng huy động vốn từ người dân với lãi suất thấp (lãi suất thị trường hiện khoảng 6-7%/năm) rồi cho vay (chủ yếu là doanh nghiệp, với lãi suất cao gần gấp đôi).

Tuy nhiên, ít người biết còn 1 loại hình FI lớn cũng sử dụng hoạt động này - các công ty bảo hiểm (Insurance Companies). Khác với suy nghĩ phổ biến, các công ty bảo hiểm sinh lời không chỉ nhờ tiền bán hợp đồng bảo hiểm, một nguồn doanh thu khác vô cùng quan trọng (thậm chí lớn hơn) là lợi nhuận từ các khoản đầu tư vào các loại tài sản (chủ yếu là bds và tài sản tài chính). Các công ty bảo hiểm HUY ĐỘNG vốn bằng cách bán các hợp đồng bảo hiểm, rồi dùng tiền đó (Premium) đầu tư sinh lời.

Các công ty bảo hiểm là một trong những loại hình Định Chế Tài Chính lớn nhất thị trường.

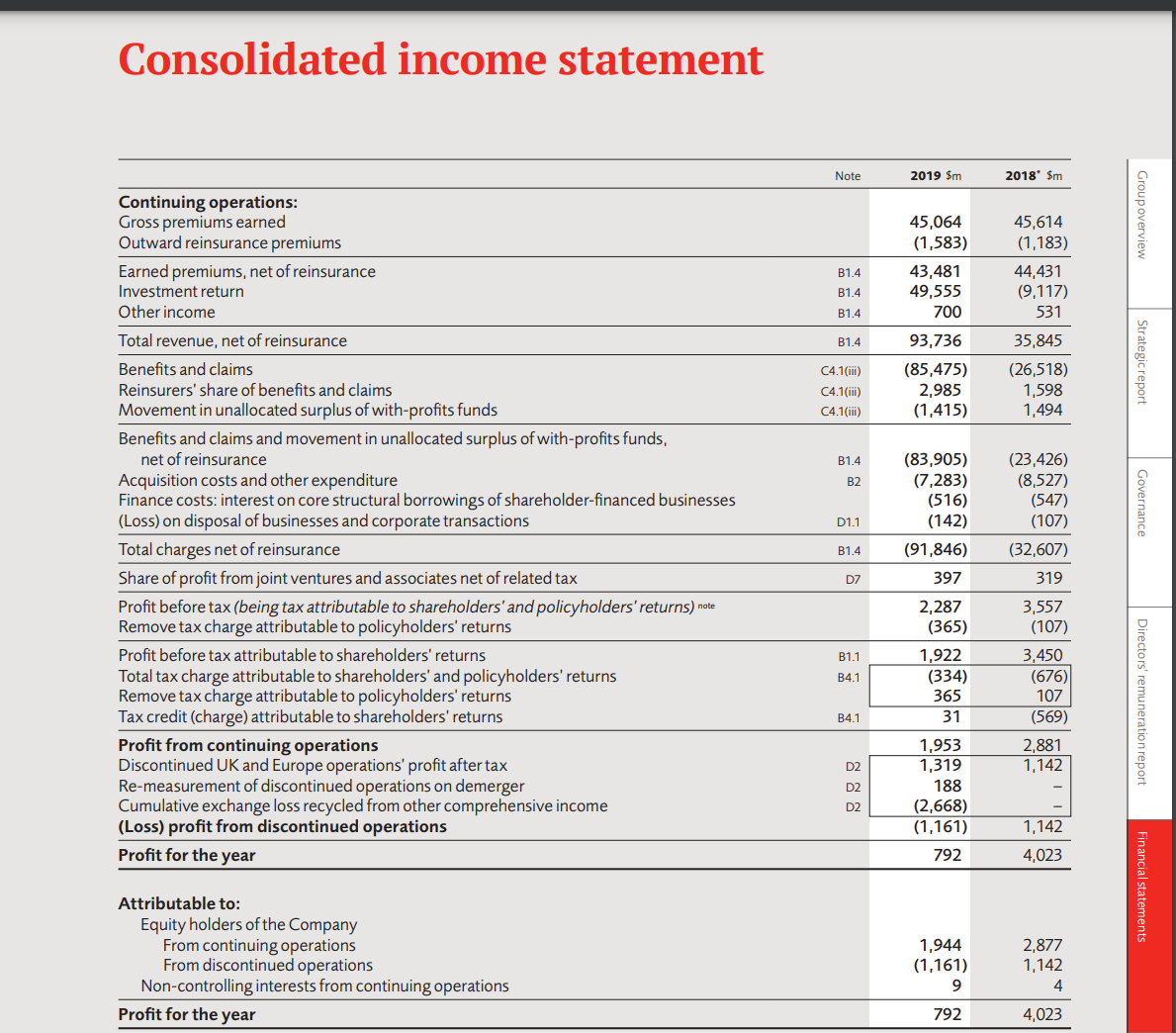

Có thể thấy trong báo cáo Kết quả kinh doanh (P&L) của Prudential (2019), doanh thu từ hoạt động ĐẦU TƯ (Investment Return) là gần 50 tỉ USD ($49,555M), trong khi Net Premiums là 43 tỉ USD ($43,481M) - (Yes mình không tin lãi thực của họ chỉ có $792M).

Mô hình kinh doanh của các sản phẩm bảo hiểm dựa trên việc đánh cược vào phí bảo hiểm (Premium), tỉ lệ xảy ra của rủi ro và chi phí phải trả khi rủi ro xảy ra. Có 2 sản phẩm chính là bảo hiểm nhân thọ và bảo hiểm phi nhân thọ (mn tự google thêm nhé).

-

Các Loại Bảo Hiểm

- Bảo hiểm phi nhân thọ (non-life insurance) khá dễ hiểu, ví dụ bạn mua bảo hiểm cho chiếc xe ô tô, khi có hư hỏng xảy ra (nằm trong các đề mục được claim), bạn sẽ nhận được 1 khoản tiền cover cho việc xe hỏng.

- Bảo hiểm nhân thọ (Life Insurance - LI) là bảo hiểm tính mạng, khi mua LI thì mình đang bảo vệ cho người thân của mình nhiều hơn, vì khi người mua tử vong, người thân của họ sẽ được nhận 1 khoản tiền tương ứng. Điều này làm nên ý nghĩa xã hội của LI: nếu 1 trụ cột trong gia đình chẳng may qua đời, bảo hiểm nhân thọ giúp đảm bảo cuộc sống của những người còn lại trong gia đình bằng khoản tiền claim được.

Tuy nhiên, bảo hiểm ở nước ta gặp rất nhiều định kiến. Việc này không xuất phát từ bản thân sản phẩm, mà xuất phát từ người bán. Theo mình, chính việc cố sống cố chết bán cho tất cả mọi người để đạt doanh số của nhân viên sale, dùng đủ mọi thuật ngữ chuyên nghiệp, nhằm làm người mua không thực sự hiểu các điều khoản, bất chấp tình hình tài chính của người mua làm bản thân mình cũng có một góc nhìn không tốt với các bạn sale (xin lỗi các bạn sale có tâm trong network của mình, mình cũng chủ động mua bảo hiểm nhưng vẫn thấy bất bình).

-

Cơ Hội Nghề Nghiệp

Bảo hiểm nói chung còn rất rất nhiều room để phát triển ở VN, vì nước mình dân nghèo mới bắt đầu giàu lên, đâu đó chỉ hơn 10% dân số có bảo hiểm. Công ty bảo hiểm nhân thọ đầu tiên ở nước ta là Bảo Việt, nhưng dần dần bị các MNCs nước ngoài nhảy vào chiếm thị phần.

Trên thị trường hiện tại có nhiều chương trình MT ngành bảo hiểm của các MNCs như Prudential, Chubb Life, Generali,…, trong đó (mình được nghe quan điểm của bạn mình), Prudential là nơi đào tạo ra nhiều talents nhất cho ngành. Prudential (Anh) cũng là công ty có chương trình mentoring và thăng tiến tailor made cho từng nhân viên, đây là 1 điểm cộng lớn với người làm mentoring như mình. Prudential cũng là công ty có thị phần BH nhân thọ lớn nhất VN. Ngoài ra ManuLife cũng có 1 chương trình quản lý gì đó cho người có kinh nghiệm 1 năm quản lý nhưng mình không nhớ rõ, mn có thể google thêm.

Có nhiều vị trí trong các công ty bảo hiểm nhưng mình thấy có 2 vị trí "có vẻ giàu nhất": Sales và Actuary.

- Sale: Được dùng nhiều từ hoa mỹ như Customer Development (phát triển kinh doanh), Financial Consultant (Chuyên viên tư vấn tài chính), nhưng bản chất là đi bán hợp đồng bảo hiểm. Sales được hưởng hoa hồng (commission) khi bán được hđ. Mình chỉ có 1 lời nhắn nhủ với các bạn sales: Hãy đảm bảo mình thực sự hiểu vị thế tài chính và tình trạng rủi ro tiềm năng của khách hàng, đừng bán cố sống cố chết, nghiệp lắm, có nhiều cuộc đời sẽ tốt hơn rất nhiều nếu mua bảo hiểm ở thời điểm sau, nhưng bị các bạn hại vì cố bán bằng mọi giá.

- Actuary: Định phí bảo hiểm - Các bạn làm Actuary sẽ tính ra các chi phí của hợp đồng bảo hiểm, sao cho công ty tối ưu hóa lợi nhuận. Đây là 1 nghề còn rất mới ở VN, người làm đếm trên đầu ngón tay nên cực kỳ tiềm năng cho các bạn giỏi toán, logic, tài chính (bạn mình làm Actuary giờ giàu lắm rồi).

Ngoài ra, các công ty vẫn còn các function khác như HR, Finance, Marketing… nhưng mình sẽ không nói thêm ở đây. Đặc biệt, function Finance trong FI tương đối khác (nếu không muốn nói là rất khác) so với Finance ở các công ty phi tài chính, vì tài sản của FI là tiền.

MT không phải con đường duy nhất nhưng có vẻ là danh giá nhất trên thị trường hiện tại cho các bạn Fresh Graduate muốn ứng tuyển vào các công ty lớn. Một số chương trình MT nổi tiếng được chia sẻ trên group Mentori Community, đồng thời trong group cũng có rất nhiều mentor là người đã thi đỗ MT và đang làm việc trong các MNCs, mn nên tận dụng cơ hội kết nối nhé.

Thanks for reading!

-------------------------------

Xem bài 1 - Tổng Quan Ngành Tài Chính

Bài viết khác của Nguyễn Quý Tiến

Chương trình mentoring của Nguyễn Quý Tiến

Bài viết cùng chủ đề

2021-06-20 12:01:17

Cảm ơn anh vì bài viết bổ ích, mong anh tiếp tục phát triển series này ạ.